안녕하세요

오랜만에 주식 / 제테크 관련 글을 쓰게 되었습니다

현생이 바빠서 글을 쓸 엄두가 안 났네요

이전 추천했었던 이수페타시스, E1에 이어서 새로운 종목의 차트 및 재료 분석으로 돌아왔습니다

종목은 바로 '선익시스템'

회사 개요

선익시스템은 OLED 증착기 사업을 하고 있습니다. 현재 BOE에게 OLED 8.6 증착기를 납품한다는 기사가 올라왔는데요,

솔직히 회사 자체의 기술력 또는 제품에 관한 것을 잘 모르겠습니다

저는 재료 및 차트로 대응하기 때문에, 심도 깊은 회사의 분석은 잘 하지 못합니다.

간단하게 말씀드리면,

시가총액 5,469 억 원

현재가 : 57,600 원 (05.24)

배당 : 없음

영업이익 : 적자지만 가끔 흑자,

그럼에도 불구하고 해당 회사를 매수한 이유를 설명하고자합니다

필자는 약 900주 정도 매수하였습니다.

평단가는 비밀

재료 분석

회사의 제품이나 기술력 등은 잘 모르지만 재료 하나는 확실하다고 판단되어 매수했습니다

그 재료란,

OLED 증착기는 현재 캐논도키의 독점시장입니다.

다만 현재 캐논도키의 OLED 증착기의 2대당 가격은 약 1조 8천억이며

독점이기 때문에 현재 각 고객에게 러브콜을 받아 수주 잔량이 꽉 차있는 상태입니다.

이런 상황에서, 중국 BOE에서 선익시스템의 OLED 증착기를 낙찰하였고,

독점시장을 깼다는 유의미한 재료가 되었습니다.

비록 선익시스템만 후보로 있었기 떄문에 낙찰이 되었지만요

캐논도키는 현재 케파가 없는듯 합니다

물론 선익시스템은 캐논도키만큼 증착기를 비싸게 계약하진 않을 것이라고 보지만,

대당 몇 천억 수준만 되어도 영업이익 보수적으로 15프로를 잡으면 지금보다는 더 큰 상승이 이뤄질 것이라고 봅니다.

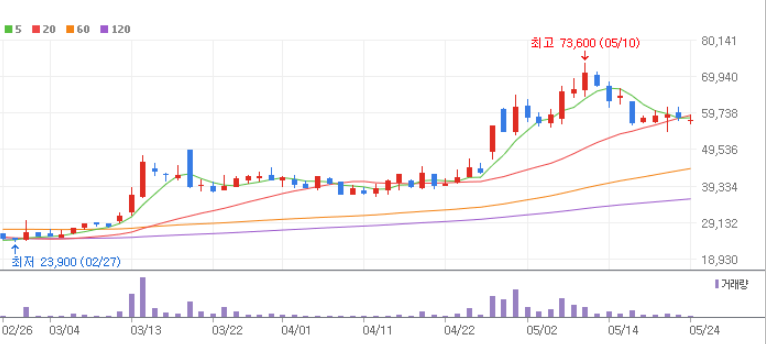

차트 분석

장대양봉 시 큰 거래량을 동반하고 있어 차트적으로는 문제가 없습니다.

이런 계단식 상승에서는 상승 때마다 약 연속 2번정도로 양봉을 뽑아내고 조정을 주는 구간을 갖습니다

이 조정 구간 때 털리지 않는 것이 중요합니다. 재료와 차트가 확실하다면 다시 고점을 뚫고 신고가 차트를 만들어냅니다.

한 가지 단점은 현재 조정 중에 정배열이 깨졌는데, 제 생각엔 차주나 차차주에 횡보 및 약간의 상승을 통해 다시 정배열로 돌려놓지 않을까 싶습니다.

(제일 좋은 차트 : 정배열의 신고가 돌파 차트) - 개인적인 생각입니다

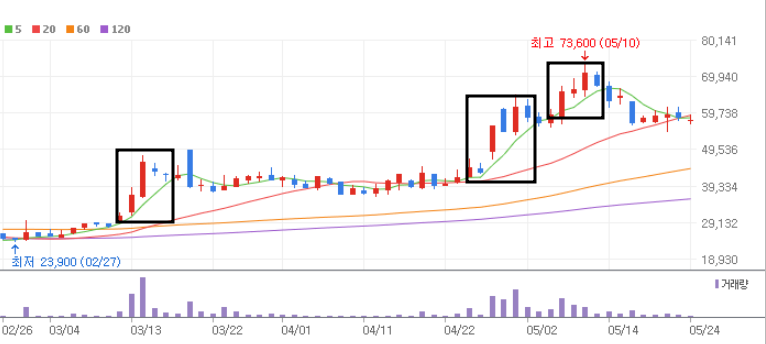

그리고 현재 해당 차트를 보고 세력이 주가를 관리하며 매집하고 있다고 보는 큰 봉은 아래와 같습니다

가장 왼쪽의 장대 양봉의 종가와 가운데 양봉의 시가가 기준봉을 만들어내었고,

마지막 가장 오른쪽을 보시면 그 기준을 뚫기전에 세력 또는 큰 손이 주가를 관리하기 위해 아래꼬리를 만든 것을 볼 수 있습니다.

저 기준봉보다 내려가면 투심이 사라지게 되고 주가관리가 힘들기 때문에 나온 봉입니다.

저는 이 봉을 기준으로 매수를 결정하게 되었습니다

그럼 언제 오를까?

우선 BOE에 대해 낙찰했다는 기사는 나왔지만 공시가 나오지 않았습니다.

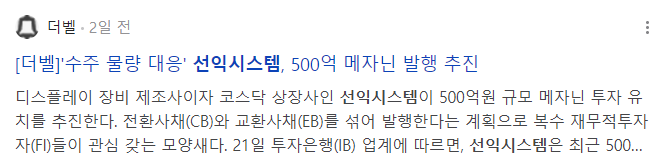

하지만! 현재 아래와 같은 뉴스가 있죠

해당 기사는 500억 자본을 확보한다는 의미입니다.

즉 설비나 공장에 대한 투자를 하겠다는 뜻이며, 현재 수주 공시는 뜨지 않았지만

그 전에 물 밑 작업 및 계약금으로 부족한 금액을 확보하여 이미 수주에 대한 작업을 진행하고 있다고 판단하였습니다.

제가 선익시스템을 매도하게 되는 기준을 말씀드리면,

증착기 2대당 매출 최소 1조로 보고 영업이익 15프로로 봤을때, 영업이익 1,500억입니다.

성장하는 기업의 시총을 영업이익의 10배로 봤을 떄, 1500억 * 10 = 1.5조입니다.

수주 공시가 났을 때 계약금액이 1조보다 높을 땐 조정이 필요하겠죠.

그래서 현재 금액 57,600원의 약 3배인 15만원을 1차 목표로 가져갈 예정입니다 (따라하지마세요)

결론

결론적으로 선익시스템을 매수한 이유는 앞으로의 기대감이 살아있기 때문입니다.

BOE에대한 수주 및 납품이 정상적으로 진행된다면 추후 LGD나 다른 외국 중견업체 또는 대기업에까지 추가 납품할 수 있게되고,

현재 1년 증착기 생산 케파인 2대보다 더늘려가게 될 것입니다.

그렇다면 매출은 1조 뿐만아니라 2, 3조 까지 늘어날 수 있겠죠

저는 이 때를 위해 어느정도 물량을 가져가며 홀딩할 예정입니다.

그럼 다 같이 성투합시다!

**개인적인 의견이며 모든 것은 개인의 판단 및 선택입니다.

'국내주식' 카테고리의 다른 글

| 차트 분석 / 반도체 : 이수페타시스 - 2 (24.03.07) (3) | 2024.03.07 |

|---|---|

| 차트 분석 / 저 PBR : E1 (24.0207), 숨겨진 꿀 종목? (0) | 2024.02.07 |

| [저 PBR 테마] 저 PBR 종목 리스트 추출, MTS 조건식 활용 (0) | 2024.02.02 |

| 차트 분석 / 반도체 : 이수페타시스 (24.01.30) (1) | 2024.01.30 |

| 내가 매수하지 않는 섹터에 관하여 (0) | 2024.01.26 |